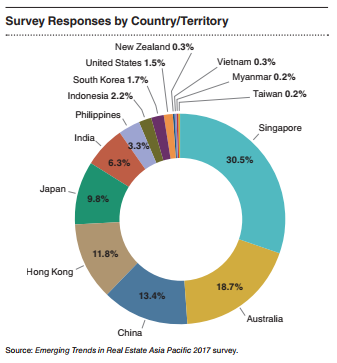

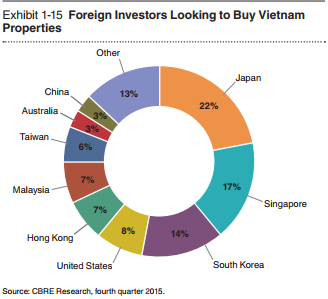

(圖片來源:資誠PWC 2017 亞太房地產趨勢報告) 由資誠(PwC)2016年12月1日發布的報告指出,2017年台北不動產投資前景的排名為第22名、較去年排名下滑5名,在亞太主要城市中敬陪末座。主因是台北具投資價值之標的價格偏高、優質標的數量減少、以及房地合一稅實施等因素,多數不動產專業經理人對台北的不動產市場投資前景更為保守看待。  (圖片來源:資誠 PwC Taiwan FACEBOOK粉絲專頁) 也因此,國內不少原先將資金放在台灣房地產的投資者,紛紛想把資金轉移到海外不動產更具潛力的國家,導致近幾年來,亞太區的房地產市場被很多外力影響,持續推動資金流向特定的資產類別及地域。 另一方面,比起債券利率越來越低,能提供固定租金收益、價格上漲亦能賺取資本利得等特色,讓房地產變得越來越有吸引力,許多基金經理人也正在鎖定東協市場進行操作。 2017年投資及發展前景排名前五位的市場 班加羅爾(印度)—對於投資者來說,班加羅爾一直是印度商務流程外包(BPO)和 IT 行業的主要樞紐。國內和國際公司紛紛湧入當地開設熱線電話中心和研發中心,帶動房地產市場的巨大需求。 好厝小幫手:商務流程外包(BPO)指的是公司將業務流程中非核心的業務外包給國外其他的服務公司運作,通過利用互聯網技術轉移到其他人力成本較低的國家進行數據加工處理,如一些行政手續或費用的計算 孟買(印度)—地理因素的局限讓市區擴張難度大,導致孟買成為印度地價最昂貴而發展最慢的城市。但是,目前一個興建主幹道路和鐵路基礎設施的項目正在進行,該項目將使來往偏遠地區及市中心的交通更便捷,大部分工程將於 2019 年前完成。 馬尼拉(菲律賓)—菲律賓的前景繼續被看好,BPO 市場發展蓬勃,加上來自家鄉子弟在海外打拼的大量匯款,帶動當地經濟起飛。當前經濟基礎也一如既往呈現穩健態勢。房地產市場需求保持強勁,空屋率依然偏低,辦公大樓資本價值和租金繼續呈現良好的增長趨勢。 胡志明市(越南)—越南是東南亞增長最快的經濟體之一,也可能是最受歡迎的房地產投資目的地。正如資誠2017 亞太房地產趨勢報告中提到:“我想如果你問任何新興市場的條件,從投資者的角度來看,越南都是相當優秀的領先者。”目前投資資本有多個來源,主要是來自日本、新加坡和南韓。  (圖片來源:資誠PWC 2017 亞太房地產趨勢報告) 好厝小幫手:好厝知識講堂設有不動產家教班,其中便有針對越南房地產投資環境的剖析 深圳(中國)—深圳最近的熱門話題是住宅市場,2016 年前三季度的樓價較同期增長超過 40%,是全球增長最快的城市。商業地產方面,辦公大樓租金多年來一直保持上升趨勢,目前價格是 2009 年的兩倍。 從物業類型看投資標的 住宅  (圖片來源:網路) 即便亞太各國延續去年較為偏向打房的政策,提高房地產相關稅率穩定房價,但效果有限,住宅市場大都依舊繁榮(看來台灣除外)。 新興市場國家如:印度、越南、印尼,因人口紅利有較強的住宅需求;而東京仍有不錯的投資報酬率,但須注意的是目前雖有日圓貶值的誘因,日本仍為高齡外加少子化的國家,空屋率亦顯示城鄉兩極化,若想置產或許以市中心的物件作為選擇會較好租出及脫手。 飯店  (圖片來源:溪頭米堤大飯店) 飯店市場於2016年上半年大幅下降,目前多在穩健的核心投資,如觀光業興盛的泰國或澳洲,與即將舉辦2020年奧運的日本,預期明年投資將以這些主要市場為主。另外新興市場國家如印度及越南亦頗受青睞。 製造、物流業  (圖片來源:DHL官網) 電子商務的發展為物流業帶來了新的需求,較具吸引力的標的城市有深圳、北京、德里—孟買間的相關城市及澳洲。 其中澳洲原先是傳統的農牧業國和礦產資源開採國,自七十年代以來,在實現經濟高速增長的同時經濟結構經歷了重大調整,澳洲的服務業、製造業得到很大發展。 辦公大樓  (圖片來源:網路) 馬尼拉、班加羅爾與孟買等地因有勞力優勢而增加在地商辦需求,近期資金轉向這些新興市場,另外雅加達的投資前景亦被看好。 值得一提的是,與西方市場一樣,亞洲也在迎接共享經濟時代。 在過去 12 個月裡,共享辦公室模式的採用出現大幅增長;個人或企業用戶租用開放式辦公設施,而大型公司則拋棄傳統辦公室佈局,追求辦公桌共享和具有合作氛圍的辦公環境,可以觀察是否對傳統商辦的格局產生影響。 零售  (圖片來源:今周刊)

電子商務的消費型態崛起,大量侵蝕實體銷售,使零售業的實體地點供過於求;購物中心及百貨業者紛紛祭出新策略,提供更多體驗性設施,希望能吸引顧客回籠。 零售投資發展前景是在馬尼拉、胡志明市、東京、大阪。 但對於零售業或許不用過於悲觀,無論是拋出「新零售」概念的阿里巴巴董事長馬雲,還是電商龍頭亞馬遜提出新型態超市Amazon Go以免結帳、拿了就走的創新發想,都強調線上線下透過科技整合,提供消費者在實體店有更好的消費體驗是未來趨勢。 國情適合且能應用這些技術的國家,如日本,或許便是相當適合做店面、百貨等房地產投資的選擇。 價格其次,需求至上 房地產向來是以地點、價值為主要考量,放諸四海皆準,切勿只看到便宜的價格便衝動,尤其各國情況不同,有些房價拿來與台北一比當然是不可思議的低價,得看的是未來增值空間,或是當地租屋市場及租金的投資報酬率。 至於更多投資海外不動產需要注意的事和風險,就讓我們下集待續吧!

0 評論

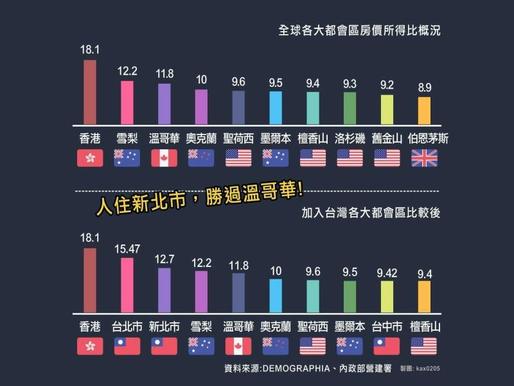

(圖片來源:freepik) 房價所得比是用來衡量購屋能力的指標,據營建署之前公布的2016年第3季房價負擔能力調查,全國房價所得比達9.35倍,台北市跟新北市分別為15.47、12.70倍。 一般來說5~7倍是較合理的範圍,台灣拿到僅次於香港的成績,也難怪不少人直接放棄買房的希望。  看準許多人想買房但買不起的情況,坊間便有些類似教你如何零元購屋的口號出來了,也真的吸引了許多想買屋甚至是想靠房市投資致富的人參加。 但,買瓶水可能都要不只十元了,真的覺得零元就能買到房? 今天就來分析有哪些操作方式,或是以及要注意哪些地方,有可能衍伸的代價  圖片來源:freepik) 一般人買房子由於沒有足夠的現金,大部分的人會先準備房價兩到三成的頭期款,剩餘部分再跟銀行貸房貸。 仿間謠傳的,遊走法律邊緣的 黑暗零元購屋術 便是簽訂所謂的假契約,又稱AB約、技術合約。 甚麼意思呢? 就是同一筆買賣卻簽訂真假兩份契約, 實際交給政府核定課稅及銀行放款單位的假成交契約,上面的金額並不是真正的雙方合意成交價,而是經過調整後的「較高價格」,便於買方以此契約向銀行換取更高的房貸成數,以降低自備款比重。 舉例來說,原本雙方合意成交價1000萬,若跟銀行貸款大約可以貸七到八成也就是700到800萬左右,但為了能全貸而擬一份成交價1300萬的假契約。 注意地方 房地合一稅的關係,賣方不太有意願做假合約,所以在政府的實價登入會由賣方登入為主,而銀行會在3~6個月回查,一但回查發現資訊不正確,可能要返還銀行貸款不說,還會揹上偽造文書、詐欺、使公務人員登載不實等罪名,千萬不要以身試法。 新聞參考:【財經事】實價登錄慘被「AB約」玩爽爽 因此零元購屋並不是真的讓你〝免費〞獲得一間房子 透過資金槓桿,縮短你準備頭期款的時間, 以下列出其他三種常見的方式和要注意的地方: 第一種 利用銀行信貸或信用卡貸款來補足頭期款。 注意地方 1. 首先你要和銀行有良好的往來關係:無論是信用卡是否有遲繳紀錄、個人職業工作穩定度等等,都會影響到貸款的成數跟利率。 2.依金管會規定,個人信用貸款總額不得超過月薪22倍,而還款的年限最長七年。 3.信貸為本利攤,沒有寬限期。 由於信貸利率遠遠高於房貸,視個人情況4~15%都有可能。透過此方式貸款買房子,信貸+房貸,你得算好現金流,考慮未來每一天可能的支出。.  第二種 與其他人合作集資,共同合作投資買房。 注意地方: 這種投資方式資金壓力小許多,但由於產權變複雜,後續配套措施就要做好。 除了運用合約約束資金管理者,也要預設如果後期還需要增加資金,出資的方式。 以及預計的獲利方式,不論是賣掉或賺租金收益....等,共同投資人都該先討論協調,才會合作愉快,此方式也比較適用買房投資而非自住。 過去房市一片看好的時候,透過這樣短進短出獲利均分的方式的確有機會賺到一些錢;但目前房市低迷,賣壓沉重的情況下全台成交量大幅下滑,外加房地合一稅上路,不動產短期買進賣出的稅率非常高,當持有時間拉長,持有成本大幅增加,這樣的合作投資,要先討論盤算好,合作投資才會雙贏。 好厝小幫手:若有需要研擬合作契約或是不動產信託,好厝顧問團隊可以提供免費線上諮詢服務  (圖片來源:好房網) 第三種 利用家裡現有的房產增貸,貸出來的錢再去充當下一間房的頭期款。 注意地方 1. 需還有可增貸空間,除了已繳完房貸,房子有增值或是繳了多年的房子,都可向銀行再貸出或是轉增貸。 2. 利用房屋貸款寬限期做投資,過去會利用這兩到三年內的寬限期內便能轉手獲利,但是近幾年因為政府打房政策,原屋增貸的用途若是買房或投資,一般來說額度會受限,且同一個人名下有二屋的話貸款成數會有落差,二間房屋貸款會合併計算,舊屋貸款會影響新屋的貸款金額和成數。當然規定是這樣,但每家銀行做法又不大相同(尤其當他們很缺人來借錢的時候),因此若想透過這方式來實現零元購屋可以多找幾家銀行多問多比較。 3. 使用此操作方式的風險,除了稅制跟房市之外,就是寬限期過後投資人的現金流是否能週轉,避免寬限期到後,開始償還本金時,導致自身現金週轉問題,連帶影響原本的資產。 好厝小幫手:好厝配合的銀行,目前提供1.66%房貸利率,無需相關手續費和設定費用,但無寬限期 (此貸款條件還是會依照貸款人條件和銀行優惠方案時間而定)  (圖片來源:網路)

零元購屋術終究只是一個噱頭或話術,過去房市好的時候或許可以透過這些手法降低投資成本,但在最近政府打房政策、房市整體環境不佳加上房地合一稅等各種利空下,資金周轉不過和被長期套牢的風險可想而知。 至於想零元買房來自住? 朋友啊!天下沒有白吃的午餐,別忘了無論借多少錢還是都得連本帶利還回去的,買房無論自住還是做投資,還是要做足功課,別為了貪圖圓一時的買房夢或是聽信仿間謠言,讓你自己未來二、三十年的每個月都得省吃儉用,把全家一半以上的收入都拿去還錢,投資不成反被房貸綁架,量力而為! 好厝小幫手:好厝知識講堂設有『不動產家教班』,讓你買房投資前做足功課 |

RSS 訂閱

RSS 訂閱