|

每天精打細算,但存款數字卻很無感?? 努力投資,但生活品質卻沒有提升? 如何省錢和如何投資,以下是常見的迷思 |迷思1. 省小錢,花大錢|

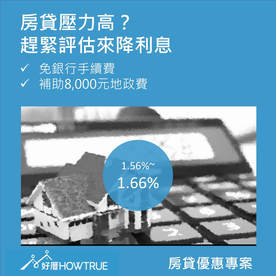

信貸通常利率高,在可以的範圍內盡可能優先償還,這部分通常比較容易理解,有些人購買房子跟銀行貸款也該每三或五年檢視一次(通常三年後就不會有違約費用)。 目前房貸利率有些銀行降至1.66%,檢查一下自己的利率之外,比較新的貸款銀行的手續費、或是是否有其他浮動利率,有比較划算就建議可以轉貸。(ex 房貸每降 0.1%利率,1000萬就能省10,000元) 重要:若沒有固定薪水,也建議每月固定時間,匯款一定金額到自己的銀行帳戶,至少做6個月薪轉證明,會影響個人之後實際的貸款成數與貸款利息的高低。

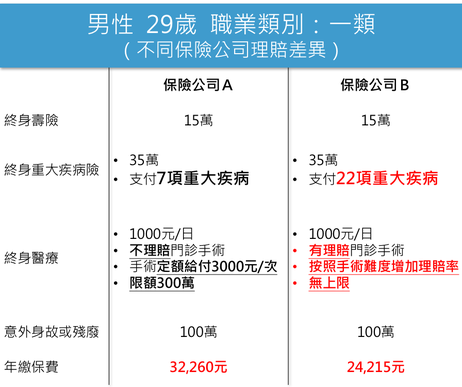

盲區一:買了有保障,求心安 因為是親朋好友介紹的,也沒有深入瞭解條款,往往是到有需要的時候,才發現保險無法發揮你認為應有的作用,與其這樣不如把這筆預算省下來做投資。 盲區二:保險商品不都差不多,懶得比較 有研究就知道差很大,好的商品有時候還更便宜,因此多方比較再選擇對自己最有利的商品  以圖表來看(實際案例),同樣類型的險種,一年就差8,000元外,醫療的理賠項目比較多,理賠的金額也比較高。 |迷思2. 省錢,卻付上更大的機會成本|假設每月省吃儉用存1萬元 為了存錢而選擇:

盲區三:認為只有把錢投資在金融商品,才叫做投資 以10%投報率來看,一年要賺10,000,至少需要100萬的本金 (月存1萬元需要存8年) 所以除了省錢,懂得如何花錢也一樣重要:

|迷思3. 省錢投資,生活卻沒有變得更好|在投資市場上常常會遇到兩類型的人 一個是過度保守,認定大型金融機構推的產品才是安全的,另外一個是哪裡有高報酬就往哪裡去。 盲區四:高報酬,就代表高風險 事實是,如果沒有正確的投資邏輯,有時候你認為的保守投資也會虧錢,而好的投資策略應該是尋找低風險高報酬。 衍伸閱讀:【銀行推的外匯定存應該很安全吧?】 而風險高低,來自於你是否客觀且真正了解這個投資項目商業模式運作,在投資市場上,贏的唯一辦法就是專注風險和控管風險,以及提高自己的勝率。 就像是去賭場每個人都想贏錢,但贏家卻只能只有一個時該怎麼辦? 對賭神而言,選擇擅長的遊戲規則,牌運不好時想辦法降低虧損,牌運好時想辦法從中創造高報酬,所以他要瞭解遊戲規則,要清楚自己拿的是好牌還是爛牌,並制訂每次的進場和出場策略。 衍伸講座:【5H,找出個人的財富策略】 盲區五:追逐金錢,而非管理金錢 此外,只專注在資本利得的投資,而非現金流投資 投資賺錢的最終目的,就是讓自己或所愛的人過得更好,除了資本利得追求高報酬外,穩定的現金流會讓生活過得更有品質。 舉例來說: 投資不動產,如果目標是資本利得,若從中沒有創造現金流,或是現金流無法支應貸款和利息,你期望市場景氣變好時獲利了結, 雖然看似名下有房產,但實際上生活品質並沒有因此而提升,若資金壓力過大,都有可能造成必須在不對的時間點售出造成虧損。 衍伸講座:【小資金也能透過不動產,創造6~12%的被動收益】 附註解釋: 資本利得:投資選擇,是以購買的資產未來是否看漲,期望等到市場成長時獲利了結 現金流:投資選擇,是以所購買的資產,能夠為自己創造穩定的收益為主 【總結】學會省對錢,才能為你真正留下財富

0 評論

發表回覆。 |

RSS 訂閱

RSS 訂閱