|

每天精打細算,但存款數字卻很無感?? 努力投資,但生活品質卻沒有提升? 如何省錢和如何投資,以下是常見的迷思 |迷思1. 省小錢,花大錢|

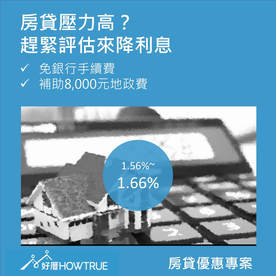

信貸通常利率高,在可以的範圍內盡可能優先償還,這部分通常比較容易理解,有些人購買房子跟銀行貸款也該每三或五年檢視一次(通常三年後就不會有違約費用)。 目前房貸利率有些銀行降至1.66%,檢查一下自己的利率之外,比較新的貸款銀行的手續費、或是是否有其他浮動利率,有比較划算就建議可以轉貸。(ex 房貸每降 0.1%利率,1000萬就能省10,000元) 重要:若沒有固定薪水,也建議每月固定時間,匯款一定金額到自己的銀行帳戶,至少做6個月薪轉證明,會影響個人之後實際的貸款成數與貸款利息的高低。

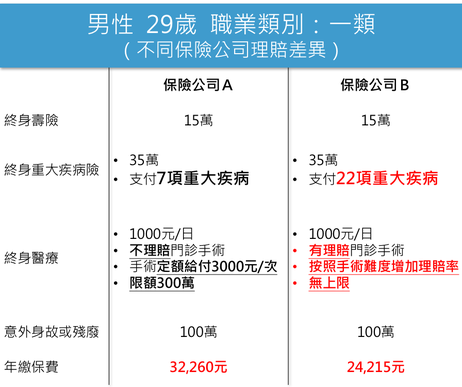

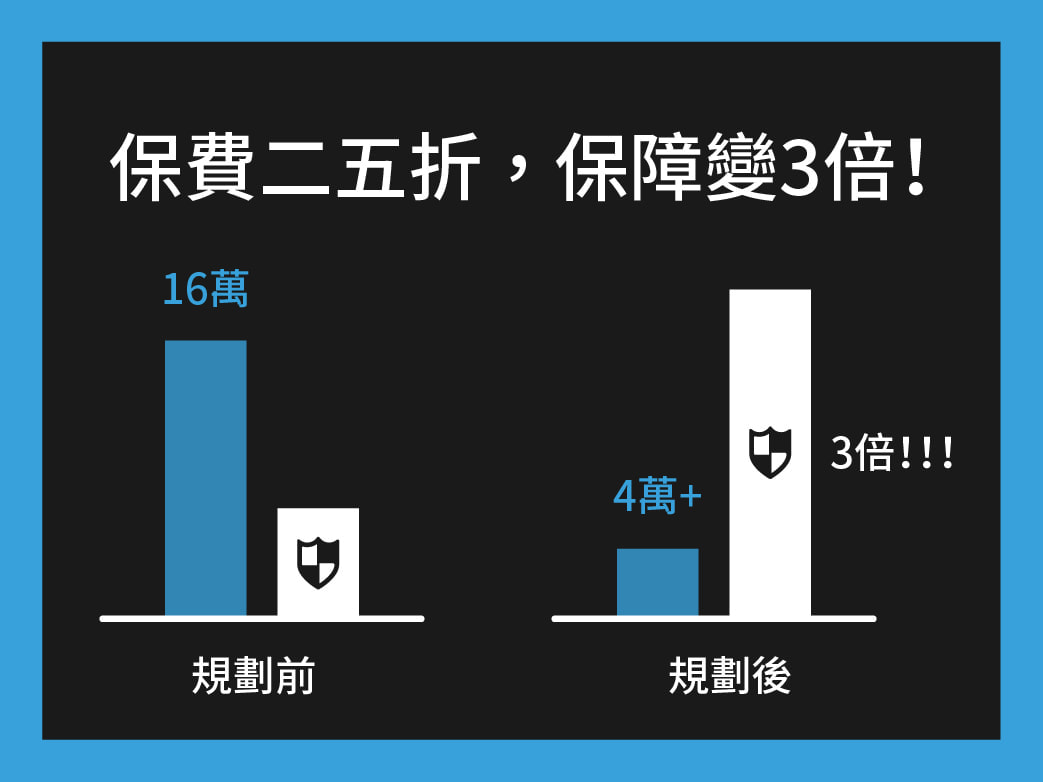

盲區一:買了有保障,求心安 因為是親朋好友介紹的,也沒有深入瞭解條款,往往是到有需要的時候,才發現保險無法發揮你認為應有的作用,與其這樣不如把這筆預算省下來做投資。 盲區二:保險商品不都差不多,懶得比較 有研究就知道差很大,好的商品有時候還更便宜,因此多方比較再選擇對自己最有利的商品  以圖表來看(實際案例),同樣類型的險種,一年就差8,000元外,醫療的理賠項目比較多,理賠的金額也比較高。 |迷思2. 省錢,卻付上更大的機會成本|假設每月省吃儉用存1萬元 為了存錢而選擇:

盲區三:認為只有把錢投資在金融商品,才叫做投資 以10%投報率來看,一年要賺10,000,至少需要100萬的本金 (月存1萬元需要存8年) 所以除了省錢,懂得如何花錢也一樣重要:

|迷思3. 省錢投資,生活卻沒有變得更好|在投資市場上常常會遇到兩類型的人 一個是過度保守,認定大型金融機構推的產品才是安全的,另外一個是哪裡有高報酬就往哪裡去。 盲區四:高報酬,就代表高風險 事實是,如果沒有正確的投資邏輯,有時候你認為的保守投資也會虧錢,而好的投資策略應該是尋找低風險高報酬。 衍伸閱讀:【銀行推的外匯定存應該很安全吧?】 而風險高低,來自於你是否客觀且真正了解這個投資項目商業模式運作,在投資市場上,贏的唯一辦法就是專注風險和控管風險,以及提高自己的勝率。 就像是去賭場每個人都想贏錢,但贏家卻只能只有一個時該怎麼辦? 對賭神而言,選擇擅長的遊戲規則,牌運不好時想辦法降低虧損,牌運好時想辦法從中創造高報酬,所以他要瞭解遊戲規則,要清楚自己拿的是好牌還是爛牌,並制訂每次的進場和出場策略。 衍伸講座:【5H,找出個人的財富策略】 盲區五:追逐金錢,而非管理金錢 此外,只專注在資本利得的投資,而非現金流投資 投資賺錢的最終目的,就是讓自己或所愛的人過得更好,除了資本利得追求高報酬外,穩定的現金流會讓生活過得更有品質。 舉例來說: 投資不動產,如果目標是資本利得,若從中沒有創造現金流,或是現金流無法支應貸款和利息,你期望市場景氣變好時獲利了結, 雖然看似名下有房產,但實際上生活品質並沒有因此而提升,若資金壓力過大,都有可能造成必須在不對的時間點售出造成虧損。 衍伸講座:【小資金也能透過不動產,創造6~12%的被動收益】 附註解釋: 資本利得:投資選擇,是以購買的資產未來是否看漲,期望等到市場成長時獲利了結 現金流:投資選擇,是以所購買的資產,能夠為自己創造穩定的收益為主 【總結】學會省對錢,才能為你真正留下財富

0 評論

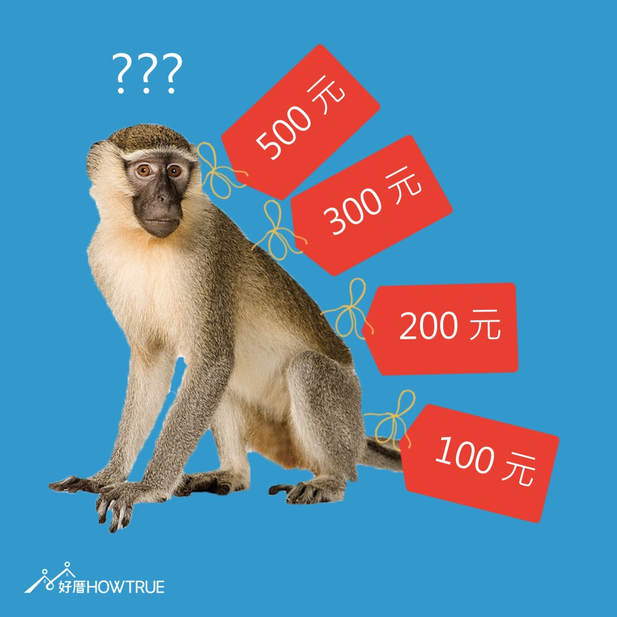

商人說:「 我想買猴子,100元一隻」 村民聽到後就去抓猴子,而商人也按照諾言付費,過不久大部分村民都去抓猴子了,畢竟這比種地輕鬆合算得多了,而商人很快的買了兩千多隻猴子。 . 這時商人又說:「我願意提高價格,200元買一隻猴子」,全部的村民聽聞猴價翻倍,又紛紛去抓,但此時猴子已經很難抓到了。 因此商人又說:「我願意出價300元一隻買猴子」、「500元買一隻猴子」,但漸漸的山上已沒有猴子,三千多隻猴子都在商人這裡。 這天商人有事回家,回家前他派他的助手到村裡和村民說:「我這邊有猴子,300元一隻賣你們,你們之後可以500元賣給商人,你們就發財了。」 村民瘋了一般,把鍋砸了賣鐵,湊夠錢,把三千多隻猴子全買了回去。 . 結果,助手帶著錢走了,商人再也沒有回來。村民等了很久很久,堅信商人會回來用500元買他們的猴子,但最後依然毫無音訊,於是只能把猴子放回了山上,最後山上仍然到處是猴子。」 . ====故事還沒有完==== . 經過上次事件,雖然猴子的買賣本身還是有需求存在,但大家都有受騙上當的經驗,於是每個村民都小心翼翼,也造成猴子的交易並不熱絡,平均買賣的利潤率大約是20%。

. 為了解決這個問題,村長成立一個【猴子交易市場】,並且設定了許多買賣的規矩,確保買猴子的人一定得付款,賣猴子的人必然收得到錢。除此之外為了刺激交易,讓村民湊了500萬,成立一個「A錢莊」,約定好存款利率10%,借款利率15%,讓會賺錢的村民借錢做更大的生意,其他村民則可以收收利息安穩度日。 . 有一天,一個外地商人聽聞這個消息,來到這個村落,拿500萬存入A錢莊。 A錢莊收了錢,一則以喜,一則以憂。高興的是,錢莊的錢多一倍,可以讓更多村民借去做生意;擔憂的卻是,萬一沒有人借,那要給這個商人的利息錢可能會付不出來。 . 村長想了想說:「我們把利率降低一點,那要給大家的利息就可以壓低,負擔就不會這麼重了。」管理錢莊的村民一聽,連連稱讚村長果然很有智慧。馬上貼出公告告訴所有村民 公告:【從今天開始,存款利率從10%降低到3%,借款利率則從15%變成8%。】 . 消息一出,那些存款的村民氣得要命;但借錢的村民卻很開心,不僅負擔變小了,且借錢買賣猴子本來只有5% (20% - 15%) 的空間變成12% (20% - 8% )。 經過一段時間後許多村民發現,怎麼借錢買賣猴子的村民賺了好多錢,甚至連借錢買賣田地跟房子也很有賺頭。於是大家開始拼命的借錢買賣猴子、田地跟房子,再也沒有村民想要慢慢辛苦種地過生活。一夕之間,這個原本僻靜的村落突然有了生命力,好不熱鬧。村長看了非常開心,村民也都繼續擁戴村長領導大家,因為他讓大家都賺到了錢。 . 外地商人看到時機已經成熟,於是要跟A錢莊提領他當初存入的500萬和利息。然而,A錢莊借了太多的錢給村民,所以錢莊的現款大概只剩10來萬,根本償付不起給商人這麼高的本利。商人一聽非常生氣,直說如果錢莊今天不給錢,他就要告訴大家錢莊沒有錢,當所有村民都要來提領現金,錢莊就會垮,對全村的人來說,這可是一個大災難。 . 管錢莊的村民一聽嚇壞了,忙著求外地商人手下留情。於是這名商人對他說:「要我不提領現金也可以,只要你把錢莊的所有權全部歸我,反正這裡多數的錢也是我存的,我當然也不想看到錢莊關門。」於是,在半推半就之下,這村民就偷偷請村長做個見證,把錢莊所有權移轉給這個商人。 . 當A錢莊一到手之後,這名外地商人立刻清點財務狀況,發現總共借出去的錢居然高達1,000萬,於是他找了隔壁村的B錢莊談妥交易,用700萬的價格把A錢莊的借款轉賣,約定好如果收到這1,000萬就會如數還給B錢莊。〖商人的投資安全下莊,債權轉移獲利200萬(700萬-500萬) 〗 . 而B錢莊買下這批借款後,怕這1,000萬收不回來,於是心生一計,將這筆借款拆成100份,以每份8萬賣回給了A錢莊村子裡最有錢的100位村民。也就是說,B錢莊立刻回收了800萬,等到時候A錢莊把1,000萬現金拿來,B錢莊就可以把這筆錢給100位有錢村民,每個人即可獲得10萬塊,大家都有好處。〖B錢莊安全下莊,債權轉移獲利100萬 ( 800萬- 700萬) 〗 . 正當所有A錢莊的村民都還沈浸在買賣猴子、房子與田地的歡樂氣氛,慢慢的,開始有幾個村民發現,自己因為沒有耕種,沒有收入,同時不經意跟錢莊借了太多錢而負擔不起本金和利息;此外這陣子以來,村裡的房子蓋的越來越多,開墾的土地也越來越多,但是村裡的人數根本就沒有增加,變成很多空屋以及閒置的土地也很多,而這些東西也就越來越難賣出去,自己要償還錢莊的錢越來越籌不出來。 . 最後,村里有越來越多村民發現自己根本已經沒錢,而買得起猴子、房子、田地的村民越來越少,正因為少,這些有點錢的村民怕買了賣不出去於是不再買入,加速了惡性循環。 . 此時,悲劇終究發生了,村民的猴子、房子、田地幾乎賣不出去,價格大幅崩落,所以村民根本就沒有錢還給A錢莊,而A錢莊的現金也開始不夠平常村民提領使用。這時候那位外地商人跑去找村長,幾乎是用恐嚇的方式告訴他說:「你必須想辦法拿一筆錢存入A錢莊,否則如果A錢莊倒了,你的村長寶座可能不保之外,猴子市場、房子土地買賣,這一切都會停止。會有很多村民血本無歸、破產,這意味著大家等著滅村!」 . 村長無法置信,為什麼原本歡樂的經濟繁榮竟會變得如此複雜,沒辦法,迫於無奈之下,村長只能偷偷動用村子裡大家累積的公基金300萬,存入A錢莊。然而這筆錢原本是大家存下來準備做村子救命錢用的,如今也只能這麼做。 . 然而,這300萬根本只夠應付平時資金使用,無法完全彌補1,000萬的空缺,於是,這名外地商人告訴B錢莊,這1,000萬他們是還不起了,請他們自求多福;B錢莊則告知A村莊的100位有錢村民們收不到這筆錢了。 . 於是,這幾個比較有錢的村民相當震驚,急忙想要把手上的猴子、房子、土地賣掉換現金,卻發現早已經賣不掉,或者價格非常低,由此又帶動了村內另一波跌價風。同時,外地商人更狠的來了一手,對外宣告A錢莊願意大量收購大家手上的猴子、房子、土地,但價格非常低,只有市場行情的3折。這時候村民們才赫然發現,原來錢莊已經是外地商人所擁有,而且,連村子裡唯一的救命錢都掌握在他的手上。 . 至此,幾乎所有參與這場遊戲的村民無一倖免,有人破產自殺,有人失業,有人成了流浪漢,村長也因此下了台,村內留著許多空蕩蕩的屋子與土地沒人使用,值錢的也幾乎都成了外地商人的財產,就連村子唯一的救命錢也都沒了。只有外地商人成了最大贏家,也是唯一贏家。 . 這就是次貸危機與金融風暴的故事。

我們會買保險,大概是被經過幾輪恐嚇之後(無論是外出被車撞,或是每幾個人就有人罹癌),因此決定要買保險,這時業務開始會說服你買終身醫療險。

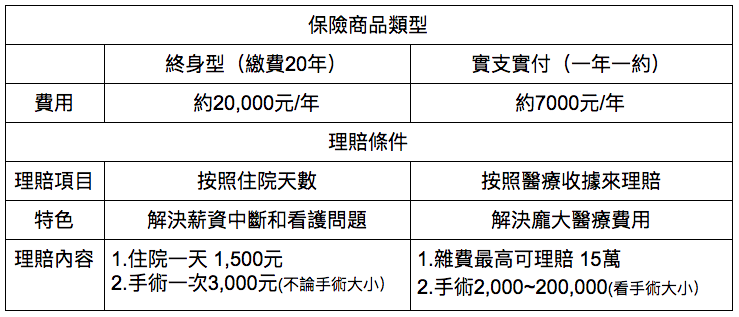

保險業務說的話是真的嗎? 『保險』本質上不是投資,而是當意外或是生病臨時需要龐大的支出,為了避免影響自己的財務狀況,所以透過與保險公司購買保險來做風險轉移。 當然保險公司也不是吃素的,他們也是計算過風險後收取保費,因此每次我們將風險轉移都是有成本的。 為什麼,買終身醫療是浪費錢 當你的保險預算有限時,事情發生時,終身醫療到底能不能解決我們醫療花費的問題 !? 『當意外或疾病發生時,真正龐大費用進而影響我們財務問題,是手術費用和醫療器材跟藥物等部分,而科技進步加上健保制度的影響,未來住院的天數也會越來越少』 醫療險分成2大類 (以50歲男性,若要買保單做範例)  由此表可以發現,終身型醫療,並不是在解決龐大的醫療支出。 實際案例: 王伯伯年齡65歲,因心臟問題安裝心導管,住院五天,自付材料費總共就需要花費21萬多,假如王伯伯之前有規劃保險,且每年預算只有20,000元。

雖然網路上也常常遇到正反兩方在討論 主要癥結是:「老了之後醫療費用該怎麼辦?」 事實上,終身醫療無法解決你年輕時遇到龐大醫療費用問題,但也無法解決你老了的時候的龐大醫療問題。 所以為什麼我們認為買終身醫療是浪費錢,因為它無法解決你任何時期的問題!! 真的擔心老了以後該怎麼辦,那就該趁年輕時好好存錢做投資,無論是投資自己或是投資健康和做好理財規劃,靠自己籌備好自己老年的醫療基金,才是真正的解決之道。 如果你要反駁,那為什麼保險業務都推我終身醫療險....你覺得呢? 總結: 為什麼買終身醫療浪費錢? 1. 因為終身醫療不是設計來支付醫療費用的。 2. 即使75歲之後有支付住院醫療費用,我們還是要自己支付龐大的醫療費用。 另外的重點就是,實在是太貴惹~~ 這年代賺錢不容易,花了這麼多錢卻只能理賠一點點,不如把錢省起來或做穩健的投資,才能解決年紀大之後的醫療花費的問題。 【推薦課程】想知道更多保險公司沒告訴你的秘密!!(點圖瞭解更多)

衍伸閱讀:

【3大迷思5種盲區,讓你越省越“囧”迫】 |

RSS 訂閱

RSS 訂閱