蘋果 APPL-US 宣佈要在 8 月底分割股票,1 股分割成 4 股。

很多人在問說,

這樣我該買嗎?該買什麼? 還是我該賣掉手上相關的基金或是股票呢? 想要得到答案, 就要先了解最根本的問題: 什麼是股票分割?公司為什麼要分割股票呢?

0 評論

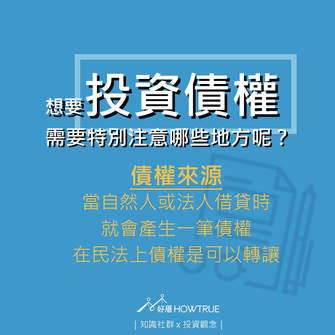

當一筆資金借錢給自然人或法人時,

產生的借貸合約時就產生債權,在民法上債權是可以轉讓或轉售的。 購買債權的風險,就來自於原始的債務人的償債能力、信用評比,或是有無擔保品提供抵押,而所謂的垃圾債券,往往指的是債務人的信用評比很低且無抵押品,所以利率通常也會比較高,但由於不按照合約還錢的金率比較高(違約率高) 某個層面來看,銀行放款融資給信用評比低的企業,再把債權以金融商品形式販售出去,等於銀行風險已經轉嫁給投資人。 所以投報率看似會比較好,但投資人也要承擔倒債風險,所以購買債權時,還是要看債權綁定的信用評比或擔保品,來評估進場的投資風險。 所以購買債權,也要注意合約內容,或是了解其篩選機制,有些機構甚至會提供購買回合約(本票)作為擔保,這都能大幅降低投資人購買債權的風險喔。 每天精打細算,但存款數字卻很無感?? 努力投資,但生活品質卻沒有提升? 如何省錢和如何投資,以下是常見的迷思 |迷思1. 省小錢,花大錢|

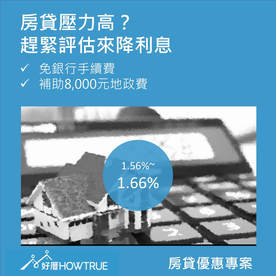

信貸通常利率高,在可以的範圍內盡可能優先償還,這部分通常比較容易理解,有些人購買房子跟銀行貸款也該每三或五年檢視一次(通常三年後就不會有違約費用)。 目前房貸利率有些銀行降至1.66%,檢查一下自己的利率之外,比較新的貸款銀行的手續費、或是是否有其他浮動利率,有比較划算就建議可以轉貸。(ex 房貸每降 0.1%利率,1000萬就能省10,000元) 重要:若沒有固定薪水,也建議每月固定時間,匯款一定金額到自己的銀行帳戶,至少做6個月薪轉證明,會影響個人之後實際的貸款成數與貸款利息的高低。

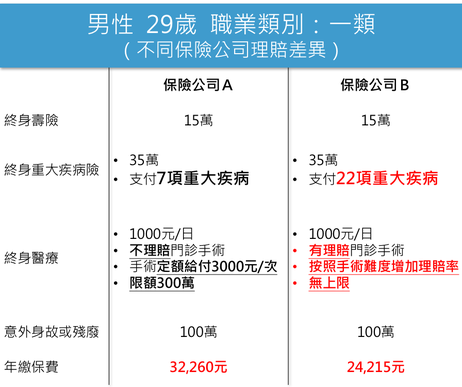

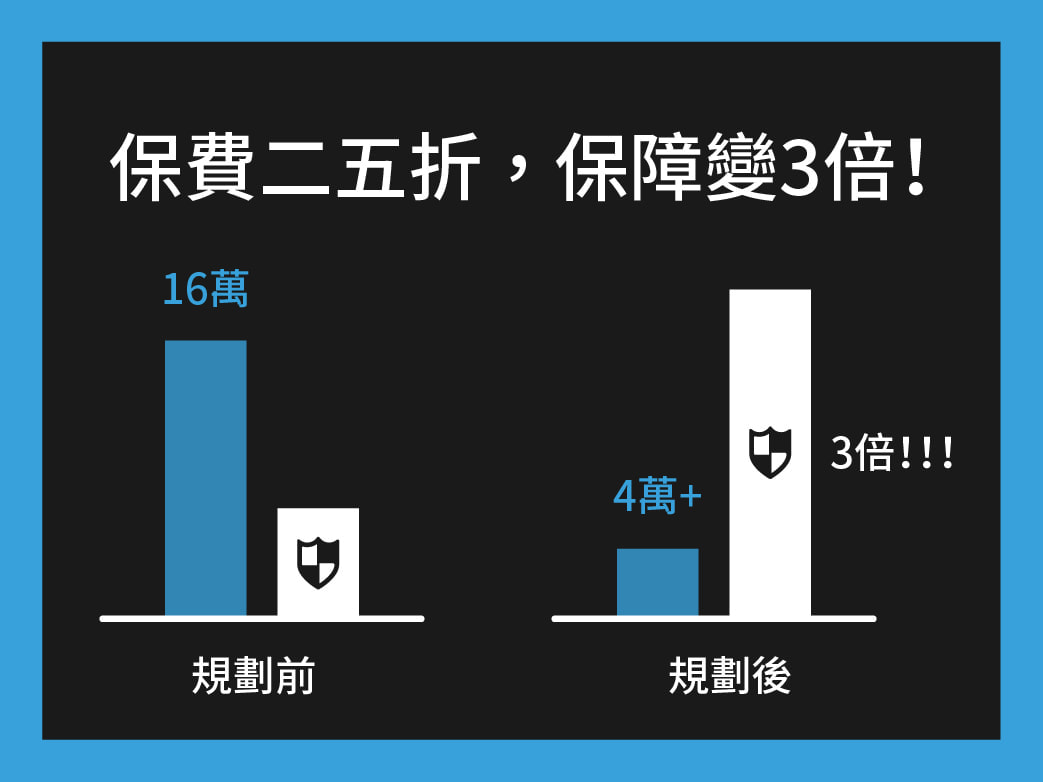

盲區一:買了有保障,求心安 因為是親朋好友介紹的,也沒有深入瞭解條款,往往是到有需要的時候,才發現保險無法發揮你認為應有的作用,與其這樣不如把這筆預算省下來做投資。 盲區二:保險商品不都差不多,懶得比較 有研究就知道差很大,好的商品有時候還更便宜,因此多方比較再選擇對自己最有利的商品  以圖表來看(實際案例),同樣類型的險種,一年就差8,000元外,醫療的理賠項目比較多,理賠的金額也比較高。 |迷思2. 省錢,卻付上更大的機會成本|假設每月省吃儉用存1萬元 為了存錢而選擇:

盲區三:認為只有把錢投資在金融商品,才叫做投資 以10%投報率來看,一年要賺10,000,至少需要100萬的本金 (月存1萬元需要存8年) 所以除了省錢,懂得如何花錢也一樣重要:

|迷思3. 省錢投資,生活卻沒有變得更好|在投資市場上常常會遇到兩類型的人 一個是過度保守,認定大型金融機構推的產品才是安全的,另外一個是哪裡有高報酬就往哪裡去。 盲區四:高報酬,就代表高風險 事實是,如果沒有正確的投資邏輯,有時候你認為的保守投資也會虧錢,而好的投資策略應該是尋找低風險高報酬。 衍伸閱讀:【銀行推的外匯定存應該很安全吧?】 而風險高低,來自於你是否客觀且真正了解這個投資項目商業模式運作,在投資市場上,贏的唯一辦法就是專注風險和控管風險,以及提高自己的勝率。 就像是去賭場每個人都想贏錢,但贏家卻只能只有一個時該怎麼辦? 對賭神而言,選擇擅長的遊戲規則,牌運不好時想辦法降低虧損,牌運好時想辦法從中創造高報酬,所以他要瞭解遊戲規則,要清楚自己拿的是好牌還是爛牌,並制訂每次的進場和出場策略。 衍伸講座:【5H,找出個人的財富策略】 盲區五:追逐金錢,而非管理金錢 此外,只專注在資本利得的投資,而非現金流投資 投資賺錢的最終目的,就是讓自己或所愛的人過得更好,除了資本利得追求高報酬外,穩定的現金流會讓生活過得更有品質。 舉例來說: 投資不動產,如果目標是資本利得,若從中沒有創造現金流,或是現金流無法支應貸款和利息,你期望市場景氣變好時獲利了結, 雖然看似名下有房產,但實際上生活品質並沒有因此而提升,若資金壓力過大,都有可能造成必須在不對的時間點售出造成虧損。 衍伸講座:【小資金也能透過不動產,創造6~12%的被動收益】 附註解釋: 資本利得:投資選擇,是以購買的資產未來是否看漲,期望等到市場成長時獲利了結 現金流:投資選擇,是以所購買的資產,能夠為自己創造穩定的收益為主 【總結】學會省對錢,才能為你真正留下財富

商人說:「 我想買猴子,100元一隻」 村民聽到後就去抓猴子,而商人也按照諾言付費,過不久大部分村民都去抓猴子了,畢竟這比種地輕鬆合算得多了,而商人很快的買了兩千多隻猴子。 . 這時商人又說:「我願意提高價格,200元買一隻猴子」,全部的村民聽聞猴價翻倍,又紛紛去抓,但此時猴子已經很難抓到了。 因此商人又說:「我願意出價300元一隻買猴子」、「500元買一隻猴子」,但漸漸的山上已沒有猴子,三千多隻猴子都在商人這裡。 這天商人有事回家,回家前他派他的助手到村裡和村民說:「我這邊有猴子,300元一隻賣你們,你們之後可以500元賣給商人,你們就發財了。」 村民瘋了一般,把鍋砸了賣鐵,湊夠錢,把三千多隻猴子全買了回去。 . 結果,助手帶著錢走了,商人再也沒有回來。村民等了很久很久,堅信商人會回來用500元買他們的猴子,但最後依然毫無音訊,於是只能把猴子放回了山上,最後山上仍然到處是猴子。」 . ====故事還沒有完==== . 經過上次事件,雖然猴子的買賣本身還是有需求存在,但大家都有受騙上當的經驗,於是每個村民都小心翼翼,也造成猴子的交易並不熱絡,平均買賣的利潤率大約是20%。

. 為了解決這個問題,村長成立一個【猴子交易市場】,並且設定了許多買賣的規矩,確保買猴子的人一定得付款,賣猴子的人必然收得到錢。除此之外為了刺激交易,讓村民湊了500萬,成立一個「A錢莊」,約定好存款利率10%,借款利率15%,讓會賺錢的村民借錢做更大的生意,其他村民則可以收收利息安穩度日。 . 有一天,一個外地商人聽聞這個消息,來到這個村落,拿500萬存入A錢莊。 A錢莊收了錢,一則以喜,一則以憂。高興的是,錢莊的錢多一倍,可以讓更多村民借去做生意;擔憂的卻是,萬一沒有人借,那要給這個商人的利息錢可能會付不出來。 . 村長想了想說:「我們把利率降低一點,那要給大家的利息就可以壓低,負擔就不會這麼重了。」管理錢莊的村民一聽,連連稱讚村長果然很有智慧。馬上貼出公告告訴所有村民 公告:【從今天開始,存款利率從10%降低到3%,借款利率則從15%變成8%。】 . 消息一出,那些存款的村民氣得要命;但借錢的村民卻很開心,不僅負擔變小了,且借錢買賣猴子本來只有5% (20% - 15%) 的空間變成12% (20% - 8% )。 經過一段時間後許多村民發現,怎麼借錢買賣猴子的村民賺了好多錢,甚至連借錢買賣田地跟房子也很有賺頭。於是大家開始拼命的借錢買賣猴子、田地跟房子,再也沒有村民想要慢慢辛苦種地過生活。一夕之間,這個原本僻靜的村落突然有了生命力,好不熱鬧。村長看了非常開心,村民也都繼續擁戴村長領導大家,因為他讓大家都賺到了錢。 . 外地商人看到時機已經成熟,於是要跟A錢莊提領他當初存入的500萬和利息。然而,A錢莊借了太多的錢給村民,所以錢莊的現款大概只剩10來萬,根本償付不起給商人這麼高的本利。商人一聽非常生氣,直說如果錢莊今天不給錢,他就要告訴大家錢莊沒有錢,當所有村民都要來提領現金,錢莊就會垮,對全村的人來說,這可是一個大災難。 . 管錢莊的村民一聽嚇壞了,忙著求外地商人手下留情。於是這名商人對他說:「要我不提領現金也可以,只要你把錢莊的所有權全部歸我,反正這裡多數的錢也是我存的,我當然也不想看到錢莊關門。」於是,在半推半就之下,這村民就偷偷請村長做個見證,把錢莊所有權移轉給這個商人。 . 當A錢莊一到手之後,這名外地商人立刻清點財務狀況,發現總共借出去的錢居然高達1,000萬,於是他找了隔壁村的B錢莊談妥交易,用700萬的價格把A錢莊的借款轉賣,約定好如果收到這1,000萬就會如數還給B錢莊。〖商人的投資安全下莊,債權轉移獲利200萬(700萬-500萬) 〗 . 而B錢莊買下這批借款後,怕這1,000萬收不回來,於是心生一計,將這筆借款拆成100份,以每份8萬賣回給了A錢莊村子裡最有錢的100位村民。也就是說,B錢莊立刻回收了800萬,等到時候A錢莊把1,000萬現金拿來,B錢莊就可以把這筆錢給100位有錢村民,每個人即可獲得10萬塊,大家都有好處。〖B錢莊安全下莊,債權轉移獲利100萬 ( 800萬- 700萬) 〗 . 正當所有A錢莊的村民都還沈浸在買賣猴子、房子與田地的歡樂氣氛,慢慢的,開始有幾個村民發現,自己因為沒有耕種,沒有收入,同時不經意跟錢莊借了太多錢而負擔不起本金和利息;此外這陣子以來,村裡的房子蓋的越來越多,開墾的土地也越來越多,但是村裡的人數根本就沒有增加,變成很多空屋以及閒置的土地也很多,而這些東西也就越來越難賣出去,自己要償還錢莊的錢越來越籌不出來。 . 最後,村里有越來越多村民發現自己根本已經沒錢,而買得起猴子、房子、田地的村民越來越少,正因為少,這些有點錢的村民怕買了賣不出去於是不再買入,加速了惡性循環。 . 此時,悲劇終究發生了,村民的猴子、房子、田地幾乎賣不出去,價格大幅崩落,所以村民根本就沒有錢還給A錢莊,而A錢莊的現金也開始不夠平常村民提領使用。這時候那位外地商人跑去找村長,幾乎是用恐嚇的方式告訴他說:「你必須想辦法拿一筆錢存入A錢莊,否則如果A錢莊倒了,你的村長寶座可能不保之外,猴子市場、房子土地買賣,這一切都會停止。會有很多村民血本無歸、破產,這意味著大家等著滅村!」 . 村長無法置信,為什麼原本歡樂的經濟繁榮竟會變得如此複雜,沒辦法,迫於無奈之下,村長只能偷偷動用村子裡大家累積的公基金300萬,存入A錢莊。然而這筆錢原本是大家存下來準備做村子救命錢用的,如今也只能這麼做。 . 然而,這300萬根本只夠應付平時資金使用,無法完全彌補1,000萬的空缺,於是,這名外地商人告訴B錢莊,這1,000萬他們是還不起了,請他們自求多福;B錢莊則告知A村莊的100位有錢村民們收不到這筆錢了。 . 於是,這幾個比較有錢的村民相當震驚,急忙想要把手上的猴子、房子、土地賣掉換現金,卻發現早已經賣不掉,或者價格非常低,由此又帶動了村內另一波跌價風。同時,外地商人更狠的來了一手,對外宣告A錢莊願意大量收購大家手上的猴子、房子、土地,但價格非常低,只有市場行情的3折。這時候村民們才赫然發現,原來錢莊已經是外地商人所擁有,而且,連村子裡唯一的救命錢都掌握在他的手上。 . 至此,幾乎所有參與這場遊戲的村民無一倖免,有人破產自殺,有人失業,有人成了流浪漢,村長也因此下了台,村內留著許多空蕩蕩的屋子與土地沒人使用,值錢的也幾乎都成了外地商人的財產,就連村子唯一的救命錢也都沒了。只有外地商人成了最大贏家,也是唯一贏家。 . 這就是次貸危機與金融風暴的故事。

我們會買保險,大概是被經過幾輪恐嚇之後(無論是外出被車撞,或是每幾個人就有人罹癌),因此決定要買保險,這時業務開始會說服你買終身醫療險。

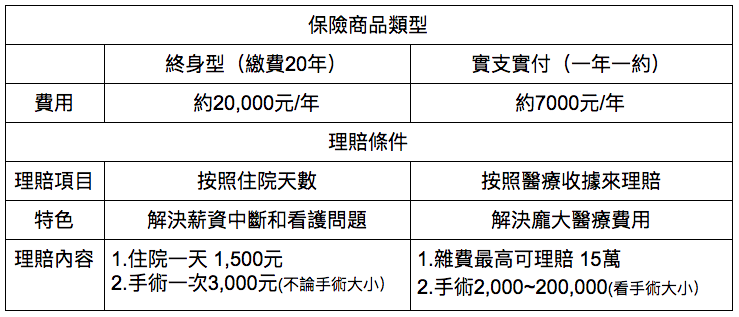

保險業務說的話是真的嗎? 『保險』本質上不是投資,而是當意外或是生病臨時需要龐大的支出,為了避免影響自己的財務狀況,所以透過與保險公司購買保險來做風險轉移。 當然保險公司也不是吃素的,他們也是計算過風險後收取保費,因此每次我們將風險轉移都是有成本的。 為什麼,買終身醫療是浪費錢 當你的保險預算有限時,事情發生時,終身醫療到底能不能解決我們醫療花費的問題 !? 『當意外或疾病發生時,真正龐大費用進而影響我們財務問題,是手術費用和醫療器材跟藥物等部分,而科技進步加上健保制度的影響,未來住院的天數也會越來越少』 醫療險分成2大類 (以50歲男性,若要買保單做範例)  由此表可以發現,終身型醫療,並不是在解決龐大的醫療支出。 實際案例: 王伯伯年齡65歲,因心臟問題安裝心導管,住院五天,自付材料費總共就需要花費21萬多,假如王伯伯之前有規劃保險,且每年預算只有20,000元。

雖然網路上也常常遇到正反兩方在討論 主要癥結是:「老了之後醫療費用該怎麼辦?」 事實上,終身醫療無法解決你年輕時遇到龐大醫療費用問題,但也無法解決你老了的時候的龐大醫療問題。 所以為什麼我們認為買終身醫療是浪費錢,因為它無法解決你任何時期的問題!! 真的擔心老了以後該怎麼辦,那就該趁年輕時好好存錢做投資,無論是投資自己或是投資健康和做好理財規劃,靠自己籌備好自己老年的醫療基金,才是真正的解決之道。 如果你要反駁,那為什麼保險業務都推我終身醫療險....你覺得呢? 總結: 為什麼買終身醫療浪費錢? 1. 因為終身醫療不是設計來支付醫療費用的。 2. 即使75歲之後有支付住院醫療費用,我們還是要自己支付龐大的醫療費用。 另外的重點就是,實在是太貴惹~~ 這年代賺錢不容易,花了這麼多錢卻只能理賠一點點,不如把錢省起來或做穩健的投資,才能解決年紀大之後的醫療花費的問題。 【推薦課程】想知道更多保險公司沒告訴你的秘密!!(點圖瞭解更多)

衍伸閱讀:

【3大迷思5種盲區,讓你越省越“囧”迫】  (圖片來源:網路) 老王賣瓜,自賣自誇。 到水果攤買水果,我們在東挑西揀之間往往會順口問句:老闆,你的水果甜不甜啊? 仔細想想,這問題也是有點可愛,究竟哪個老闆會說自己水果不甜呢? 那為什麼我們這麼會斤斤計較的消費者,還要再去明知故問?答案很簡單,因為我們對水果甜度的辨識能力不足,只好問問老闆,目的只是要增加一個購買信心。 這是一種心理學上的現象,叫確認性偏誤,簡單的說,就是人們都會傾向於尋找能支持自己理論或假設的證據,甚至過度強調,而對於不能支持自己理論或假設的證據,則會被忽略。 因為這種選擇性的注意、收集信息,同時按照支持自己想法的角度解讀獲取的信息,會不斷使人強化自己理論或假設,從而產生的認知偏誤 。  (圖片來源:網路) 時至今日,廣告媒體上數不勝數的老王們誇著自家商品有多優秀非買不可,在投資市場上更是不少人講得天花亂墜,那令人怦然心動的獲利,勾引你我心中那想要一夕致富的魔鬼。 看看那些投顧老師解盤、分析線圖各種報明牌,或是理專推銷一些基金,標榜過去績效多麼可觀,而當你還在存疑可信度時,各種成功實例卻又信誓旦旦的出現,表示這一切就是這麼簡單又可行,誘惑我們去跟隨複製他們的成功。 如果以這種成功學導向的方式去做投資,即便照著方法嚴格執行,也不會達到期望的結果;並且會造成價值觀的扭曲,一切以結果為導向,忽略了過程和背後的目的。就像盲目聽從老王們的自賣自誇,他們不過是在滿足股票族投資人的「買瓜心理」,也就是散戶投資信心不足,需要一位心理學大師來加持,增加投資信心。 此外,更危險的是倖存者偏差,舉例來說,台大劉順仁教授在著作《決勝》一書中提到:如果有一位七十歲的老人在電視上說,他就是靠每天抽一包煙、嚼一包檳榔才能長壽,請想起「死人沒法上電視說話」這件事。同樣的道理,報章雜誌及書籍上許多從負債谷底翻身致富、三十歲前累積千萬資產等人生經歷或許為真,但更多是投資失利的例子沒讓你看見啊! 再以基金為例,基金行業競爭激烈,優勝劣汰是行業的基本規則。假以時日,那些業績不佳,或者募集資金量不夠的基金,難以避免的會面臨被清盤關閉的命運。而在基金被關閉或者合併之後,該基金很可能就會被一些基金資料庫剔除。這樣的過程不斷重複,就會導致最後基金資料庫只統計那些活下來的「倖存者基金」,人為的誇大了整個基金行業的平均回報。  (圖片來源:網路)

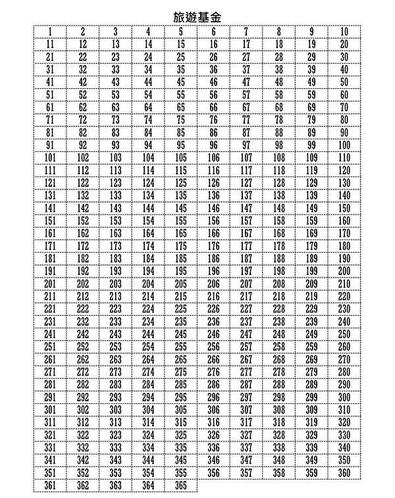

一個老王想賣瓜給你有許多吹噓的方式,除了上述之外,還有像是黑心保險業務員常常會隱惡揚善,讓你忽略保單中對消費者不利或是有但書的條款;亦或是傳直銷賺大錢的成功見證、各式投資案刻意挑選有利的數據做統計,做個漂亮報酬率呈現給你。 投資市場深似海,若只想做個不動腦不動手的買瓜人,小心只聽片面之詞踩到陷阱,一生積蓄血本無歸。唯有相信自己,多方涉獵買水果(投資理財)的知識,多看多比較才能明辨是非,挑的一籃好水果! 新年新希望,應該不少人已經幫自己規劃了2018的計畫和目標了吧!但不管是想要出國旅行,還是買支新手機犒賞自己,都脫離不了錢的問題……  (圖片來源:臉書「竹科沒有新貴」) 在這M型社會越來越嚴重的時代,越來越多人只求「薪足糊口」,月光族是不少人的日常。為了解決大家儲蓄困難的問題,網路流傳許多主打「無痛存錢」的方式,讓大家能在不知不覺間做到強迫儲蓄,執行一段時間後能夠賺到一筆不小的金額! 萬丈高樓平地起,下面就為各位看倌介紹各種存錢大法: 1. 365存錢法 第一種便是前陣子由網友分享自己的成功紀錄,登上不少媒體版面的「365存錢法」。原本的進行方式,就是第1天存1元,第2天存2元,第3天存3元……依此類推,這樣存到第365天,總計可以存6萬6795元。但網友改良版依當下經濟狀況來具體決定當日的存錢金額,再把表格上的金額劃掉,但是最後規定就是要把365個表格都填滿。 若手頭較有餘裕,可以用兩張表格同時進行,或著有另一種也是一年為期的存錢方式:第⼀天存入100元、第⼆天200 元…以此類推,直到第7天存入700元之後又再從100元開始,如此一般重複下去。這樣儲蓄了⼀年之後,就會有145600元的存款!  (圖片來源:網友Yu Lin Hung臉書) 2. 銅板存錢術 這方法頗有零存整付的味道在,先準備兩個空盒,最好是透明的才看得到每天的變化,一個專放1、5、10元硬幣,另一個放50元硬幣,每天到家後將身上所有的零錢分別投入。 年初執行,年底時再來檢視成果,就會發現日積月累之下也變成了一筆不小的金額。當然你可以選擇將這筆錢拿去吃喝玩樂犒賞一下自己,但更積極的作法則是把他們存進銀行儲蓄帳戶,開始累積第一桶金的基礎。  (圖片來源:pixabay)

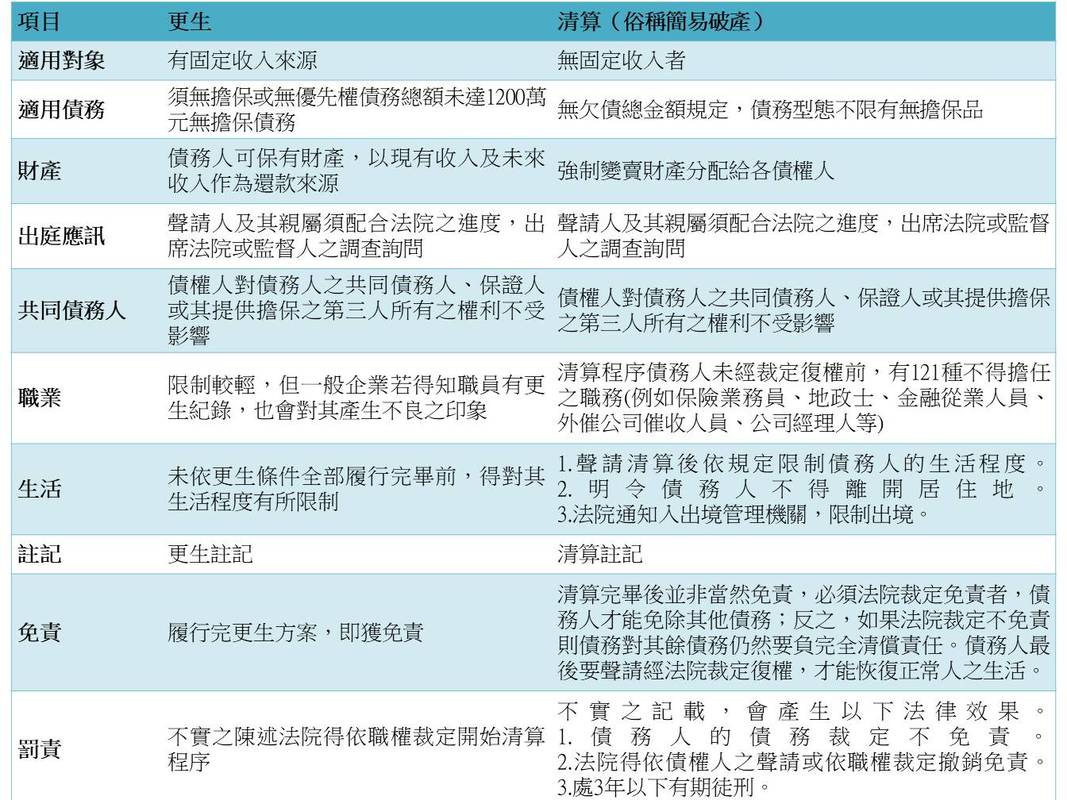

3. 每月預扣法 薪水到帳後先將當月固定支出分門別類,例如房租、保費等等,再預扣準備存入另一個銀行帳戶的錢。假設每月強迫自己存下1萬元,平均年存12萬元,8年又4個月可存下100萬元。 也有人會選擇6年期儲蓄險,年共繳約16萬多元,期滿領回100萬元左右。但須注意的是需衡量自身經濟狀況,倘若提前解約是無法拿回全部的錢的喔!  (圖片來源:網路) 馬國正妹A走銀行上億 法院:不用還 現年22歲馬來西亞的女留學生李佳欣(Christine Jiaxin Lee),3年前到澳洲西太平洋銀行(Westpac)開戶,竟因為該銀行的作業疏失,誤讓她的銀行帳戶獲得「無限透支」的權力。在澳洲留學的一年時間裡,李佳欣一共花了將近465萬澳幣(約新台幣1.1億),讓她的生活宛如「女土豪」,最後遭到警方逮捕,但日前澳洲檢察官決定撤銷告訴,這表示李佳欣不需要還錢給銀行…… (相關連結:http://l.howtrue.cc/4J4CZ) 這個月初看到這則新聞,撇開現在標題很喜歡用正妹來吸睛這件事,在這邊得先科普一下法律常識: 新聞中並不是該女真的勝訴免還錢,而是當初檢調是以詐欺起訴,最後或許是覺得勝算不足決定撤告,但詐欺屬刑事案件歸刑事案件,她亂花錢是因為銀行有系統失誤,可能不代表有詐欺的要件成立。然而他花的終究不是自己的錢,銀行仍有權就民事上請求不當得利返還。 然而在文末提到該女申請破產保護,不免讓人(心生嚮往)疑惑這樣這些錢就真的不用還了嗎?  (圖片來源:freepik) 宣告破產便能無債一身輕? 如果那麼簡單,筆者一定先到處借錢,先花個爽再說。事實上,一般人聲請破產幾乎都會被法院駁回,主要理由有兩個: 第一,不符合破產法規定「不能清償」之要件: 依破產法第五十七條規定:「破產,對債務人不能清償債務者宣告之。」,所謂「不能清償」必需在財產、信用、勞力三者均無法提供清償債務之情形,始有可能被認為符合破產的條件。有些人認為自己失業,名下沒有財產,信用發生問題就可以聲請破產;事實上,破產須經法院審理宣告,但一般人只要還有勞力可以賺錢,通常不能聲請破產。 第二,因聲請人名下已無財產可供拍賣清償,宣告破產並無實益。 所謂宣告破產並無實益,是指法院大都認為,若債務人聲請破產時並無財產,或者所餘財產甚少,即便准許宣告破產,將欠錢的人的財產依法拍賣,平均地分配給債主後,仍可預見無法支付一定比例的債務時,債務人宣告破產之聲請即無實益而應予以駁回。  (圖片來源:pixabay) 當然,不諱言有通常就有例外,如果個人聲請破產成功,依破產法第149條規定:「破產債權人依調協或破產程序已受清償者,其債權未能受清償之部分,請求權視為消滅。」,經破產程序後,債務人的確是可以不用還錢,但條件過於困難還是無法避免的問題。 然而在2008年開始施行的消費者債務清理條例,俗稱個人破產法,大大降低了申請破產的難度,其中又分為「更生」和「清算」,前者適用於有工作,有清償能力的人,後者適合沒有工作或收入不穩定的人。  (相關連結:http://l.howtrue.cc/4J6B9) 由上表整理可以發現,宣告破產的人,個人自由大受限制,例如出入不能搭計程車,只能搭公車或捷運;個人的電話和信件電子郵件都會受到監視。另外在生活限制上還有以下兩個部分: 銀行的「更生六誡」(非法規): 限制債務人的生活費最多為五千元,不能買不動產,不能開好車,每年不能買總計超過10萬元的用品,不能坐計程車,每月報告支出狀況並附上收據。 銀行的「清算九誡」(非法規): 限制債務人的生活費最多為四千元,不能買不動產,不能開好車,每年不能買總計超過10萬用品,不能坐計程車,每筆生活費低於300,禁止進入單筆低消100元的場所,每月報告支出狀況並附上收據。 不只如此,若是遭清算則不能從事領有証照的工作,像是律師和會計師或技師,更不能擔任管理階層、公司董事會成員或選公職,這樣破產信用被註記的期限長達七年,一生的名譽和信用也都會留下汙點,想申請破產前務必三思。  (圖片來源:經濟日報)

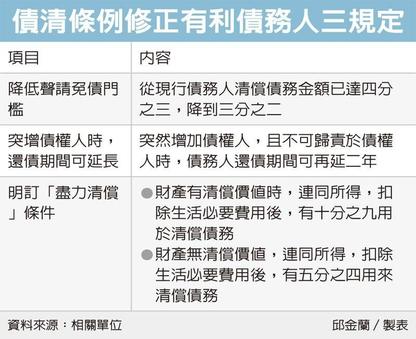

不過為了保障信用貸款、房貸等債務人權益,近日政府有將針對俗稱消費者債務清理條例,將修正放寬三大有利措施,包括降低聲請免責門檻,從債務還掉四分之三降至三分之二,突增債權人時還債期間可再延二年等。 行筆至此,不免俗的希望各位看倌好好工作別欠太多錢,不做超出自己能力所及太多的事,畢竟破產後的生活不好受。但說到破產,你知道目前台灣平均每人負債23.9萬嗎?比起個人負債,目前全世界的「赤字政策」更令人擔憂各國政府破產的可能啊......。  (圖片來源:freepik) A與B是兩位經驗豐富的投資人,在瞬息萬變的投資市場上兩者皆有一套自己的策略。 A追求的是無視漲跌的穩定獲利,操作上以維持年報酬率至少10%左右為主;B則擅長追逐市場波動,常有上看年報酬率20%的驚人績效,但也會有馬前失蹄虧損的情況。 下表是A與B相同起始本金的情況下,過去10年的績效:  與原始本金相比,AB兩人報酬率相差約110%! A如何辦到的? 他希望即使自己預測市場失誤,仍然能維持相對穩定的獲利,為了降低風險於是在投資組合中加入避險策略。 「避險策略」是指建立一個或多個與你操作方向相反的部位,能讓你在帳戶面臨大幅損失的時候,盡量維持平衡,當大多數市場上的主流策略績效不佳時,避險策略的績效幾乎都是正的,減少未來不確定性產生的風險及損失,相對的必須犧牲掉部分獲利的可能。 VIX指數 若談到如何估算風險,你一定得知道VIX 指數(芝加哥選擇權交易所波動率指數)。用以反映 S&P 500 指數期貨的波動程度,測量未來三十天市場預期的波動程度,通常用來評估未來風險, 因此波動率指數也有人稱作恐慌指數。 美國仍為市場上擔任主導地位的經濟體,牽一髮動全身,因此VIX指數對於各投資市場便有相當程度上的參考意義,通常 VIX 指數超過 40 時,表示市場對未來的非理性恐慌,可能於短期內出現反彈。 相對的,當 VIX 指數低於 15,表示市場出現非理性繁榮,可能會伴隨著賣壓殺盤。 即使在1998年的金融風暴時,VIX指數也未曾超過60,VIX 指數不一定能準確預測走向,但是多少反映當時市場的氣氛。 (相關連結:VIX波動率指數)  (圖片來源:freepik) 即使有上述的指數等作參考,評估市場風險之後每個人習慣的避險方式都不同,例如交易海外期貨分散風險、遠期外匯進行匯率避險、買選擇權避險等等,但這邊為大家介紹最常見且熟悉的避險資產:「避險三兄弟」黃金、美債、反向ETF。 黃金 身為最古老的避險資產,黃金深具保值性,在早年的戰亂及通貨膨脹中也能發揮「貨幣」的價值,無論是過去石油危機還是近日北韓核武危機升溫,都可見金價有所上漲。此外,由於黃金採美元計價,美元與黃金就像是翹翹板兩端,美元強黃金就跌,因此在做資產配置時視政經局勢波動,可以考慮持有黃金佔1~2成左右的比例。 美債 債券是政府、金融機構、工商企業等機構直接向社會借債籌措資金時,向投資者發行,承諾按一定利率支付利息並按約定條件償還本金的債權債務憑證。儘管債券殖利率通常不漂亮,但由於其具有穩定收益的特色,較不需擔心市場波動,在各式基金組合中,債券的比例和種類反映這檔基金的風險程度,其中又因美債走勢與經濟成長及貨幣政策高度連動,為投資人避險首選。 反向ETF 台股當紅的0050便是巴菲特所崇尚的指數型基金,他表示既然沒有人能穩定年年打敗市場,那我們何不買張幾乎代表大盤的ETF跟著賺就好呢?他說的相當有道理(廢話,人家股神),但是,如果整體市場下滑我們只能眼睜睜的跟著賠嗎? 此時反向ETF便是你該買進的選項,比起操作期貨或選擇權避險較為複雜,反向ETF相對簡單好理解,大盤越跌反而漲越多,例如台股的T50反一,在看壞市場未來趨勢時,少量買進該部位可能可以減少自己的損失。  (圖片來源:網路)

賺錢不易,善用避險策略能夠幫自己買個保險。但避險資產有些不適合長期持有,大都作為短期分散風險規避市場波動的手段,考慮手續費保管費、無衍生利息或過低利率等問題,千萬別把它當作能夠一次大賺特賺的投資啊!(看看被T50反一套牢的人們...)  (圖片來源:網路) 你不理財,財不理你。 投資理財這檔事有些人聽到便嫌麻煩,也有些人過度熱衷,汲汲營營無法自拔。但筆者認為理財應該分為三個階段: 理清財務,理解財富,管理財富 你得知道現在自身的資產負債財務狀況,了解每個月的收入支出和現金流;再談建立自己的財商,懂得如何去和錢做朋友,和每種投資管道會面對的獲利率和風險;最後才是談到資產配置的部分。 大部分的人對理財的既定印象會停留在「管理財富」的階段,然後會發現自己全身上下根本沒幾個子錢,覺得談理財根本是浪費時間便立馬放棄,忽略前面兩個階段當然會讓理財失去意義。 以下為各位介紹十個你得注意到的理財細節: 1. 開始記帳 前面提到理財的第一步便是「理清財務」,這時記帳便是你的輔助工具。不過純粹記帳並不會讓你變有錢,他的功能只是幫你認識到自己花費的習慣,進而改變習慣,能夠控制消費做到減少不必要的支出。 2. 檢視自身消費習慣 「周年慶」、「買一送一」等等各種降價折扣總是讓人手癢,感覺不花錢對不起自己。但在理財的路上衝動性消費會讓你因為貪小便宜浪費更多。另外一種情形則是「拿鐵因數」,指人們每天生活中如買杯咖啡般可有可無的習慣性支出,假設拿鐵咖啡一杯50元,每天喝一杯,一年後累積的開銷為超過18000元! 不過每個人的興趣點、關註點不同,有些常態消費卻是自己的人生樂趣,並沒有統一的標準去認定。找對自己的「拿鐵因數」,然後毫不猶豫地將其削減,才有現實意義。 3. 生活及消費超過收入 現今的分期付款專案非常方便,但也因為化整為零的分期付款方式,會讓很多人誤以為每個月只有幾千元的支出,還不至於超過每月的薪資所得。等到年底結算的時候,才發現過度的分期消費已經耗盡我們的年度收入。 4. 信用卡費只繳最低金額 如果選擇僅繳最低繳款金額,剩下未繳清的費用就進入所謂的「循環信用帳戶」,銀行開始要妳付出高利息。並且在所繳的錢中,償還原來未還部分的本金只有2%,加上當月新增的消費金額的10%,其餘的都是循環信用利息,加逾期手續費等,當月新增的消費金額,到了下個月也是只有還本金的2%而已。 一般消費大眾並不瞭解信用卡本息攤還的比例,也因此會一直誤以為自己已經「還」了很多錢,然後會繼續的使用信用卡。只要繼續的使用信用卡,債務就會不斷的向上累積,所以負債金額也就會在不知不覺中,變得越來越大。  (圖片來源:網路) 5. 想投資卻不做功課 操作任何理財工具都需要具有一定的經濟實力、相當的專業知識和較強的分析判斷能力,可是有的投資者對理財工具的基本知識和運行規律一無所知,看到別人賺錢就心動,結果盲目入市,把幾年來的積蓄都填進無底洞。有的雖然沒有被套牢,但由於對整體市場情況不瞭解,錯失高價位拋出的良機,而白白喪失賺錢的機遇。 6. 不買保險或買太多 有些人覺得自己沒錢就不買保險,但人生免不了大大小小的風險,發生意外和生病時唯有保險能幫你度過難關。適當的保險保障是分散自己財務風險的一種方式,透過各種險種,把各種人身的風險轉嫁給保險公司。非投資型的保險仍有其必要性,花個不超過收入的十分之一去買個無後顧之憂還是划算的。 另外,對於預算有限的保戶而言,不一定要盲目堅持保險一定要買終身的,畢竟終身險的保費大都實在不便宜。可以考慮定期壽險有「小錢也可以買高保障」的特色,這樣的商品相當切合需求。 保單內容才是保障的關鍵,符合需求、解決問題,才是最好的保險。 7. 專業能力的自我提升 俗話說開源節流,除了想辦法省錢控制支出外,努力增加收入也很重要。從收入中把部分預算準備出來,利用這些預算提升業能力,也許是必須參加專業課程的訓練、取得某種專業證照,或是增加外語能力等,薪水自然就可以增加了。 8.想要不等於需要 事實上,人「需要」的東西不多,但是「想要」的東西很多。而這些慾望若不妥善控制,往往是我們累積財富時一個龐大的阻礙。「想要」要看能力,不要讓「想要」的超過現有能力太多,分辨哪些才是自己真正的「需要」的。  (圖片來源:網路) 9. 不同時期的理財計畫 人生不同時期有不同的理財規劃,青年、中年時期財務需求較大、風險承受能力較強,不妨將高比例的資金投資於股票或者股票型基金當中;中年人收入高、工作繁忙,還可以採取定期定額購買基金的方式,以降低風險與平均投資成本;老年人風險承受能力弱,則應以穩固資產為主。 10. 活用身邊資源 講到每個人擁有的資源,除了錢跟人脈以外,別忘記「資訊」、「創意」、「知識」都是能造成行動和改變的無形資源,而這些都是我們應該多加利用來交換的東西。但若像是「時間」、「體力」、「信用」等等,這些無形資源雖然看似也可再生,但絕對不能隨便揮霍,如何控管風險,保護自己有限的資源便很重要。  (圖片來源:網路)

以上理財細節,你中了幾項? |

RSS 訂閱

RSS 訂閱