HOWTRUE 幫會員做投資建議時,常常被問到 『銀行最近在推XXX的外幣定存,有X%誒,國外“定存”應該也很安全吧』 前幾年,各大銀行理專也在推南非幣的定存,利率有7%,『各大銀行+ 定存』這關鍵字,吸引了許多保守型的軍公教投資,甚至利用房貸去做投資套利。 然而到期贖回時,南非幣兌回台幣大跌40~50%,導致投資人不但利息沒賺到還慘賠出場(除非你未來要在當地生活),否則想投資外幣定存,這邊有外匯投資3個該注意的要點跟投資人分享。 匯率走勢比利率更重要 外幣的波動大,但外匯定存通常是綁定某個期限,就算苗頭不對也無法隨時換匯,所以在做外幣定存時,仍要挑選長線看好的貨幣,包含匯率的穩定性和國際的流通性,(美金、歐元的穩定性和流通性,就高於南非幣) 提醒:其實除了定存外,只要不是台幣計價的投資標的,就會存在匯率風險,包含海外房地產、基金、股票、衍伸性金融商品等。 也因為上述理由, 若是外匯定存,建議最好以短存期為主 外匯定存若要提早贖回,通常會有違約金及手續費等費用,因此在利率接近的狀況下,建議選擇比較短期的定存,避免萬一遇到匯率虧損時,才不會還要面臨要解約還是要繼續等待的難題, 換匯回台幣時, 注意買賣的匯差,買賣匯差越小,表示你的交易成本越小,每家銀行的幣別和匯差都不一樣,甚至有些網銀或臨櫃還有優惠,都可以減少匯差,尤其對於短期定存而言,匯差大小影響有時候比利率影響來得大 匯差 = 賣價 - 買價 (買賣價格是指對銀行而言)

買國外”定存“是否安全?無論選擇投資或不投資,真正能讓財務安全是擁有正確的觀念和投資知識,了解每個項目的背後風險,也做好相對應的避險,才能讓投資真正為自己累積資產~ 對外匯投資想要更多了解,推薦可以來上小資懶人外匯理財術,教你如何選擇工具和外匯保證金交易,讓你在外匯市場每年賺40%獲利 (點圖了解更多)

1 評論

有一個HOWTRUE會員詢問,

『最近朋友要合資想要投資不動產,要用我當登記人該注意些什麼?怎樣才顧得到人情又不損失自己的權益』 首先當然是要考量對方是不是值得信任,畢竟就算有完整的合約保障,若對方違約開始打官司,也是勞心勞力的一件事。 另外,不管再好的朋友,也記得將需要注意的關鍵細節白紙黑字列出,將雙方權利和義務列出,以備不時之需。 借名登記注意事項 1. 合約內詳細註明不動產的地號、門牌地址、借名登記的期間、辦理房貸的金額,明定持有期間相關稅費和貸款皆由哪一方負責,若有延遲該怎麼處理等細節 2. 在合約上載明,出售時,土地增值稅對方只能使用一般稅率(避免把自己的自用優惠稅率用掉) 3. 之後若房子有出租,需要申報租賃所得稅,也要記得請對方提供文件給你,並支付實質報稅金額 對自己未來購屋的影響 另外,也要確認合作期間沒有購屋需求,因為銀行放款額度還是會受限於個人的所得比,(貸款的時候會看你個人的所得跟目前房貸+信貸+車貨加總額度的比例 ) ,以及各家銀行在放款限制也有不同,像渣打銀行甚至會在你購買第三房的時候,降低貸款的成數。

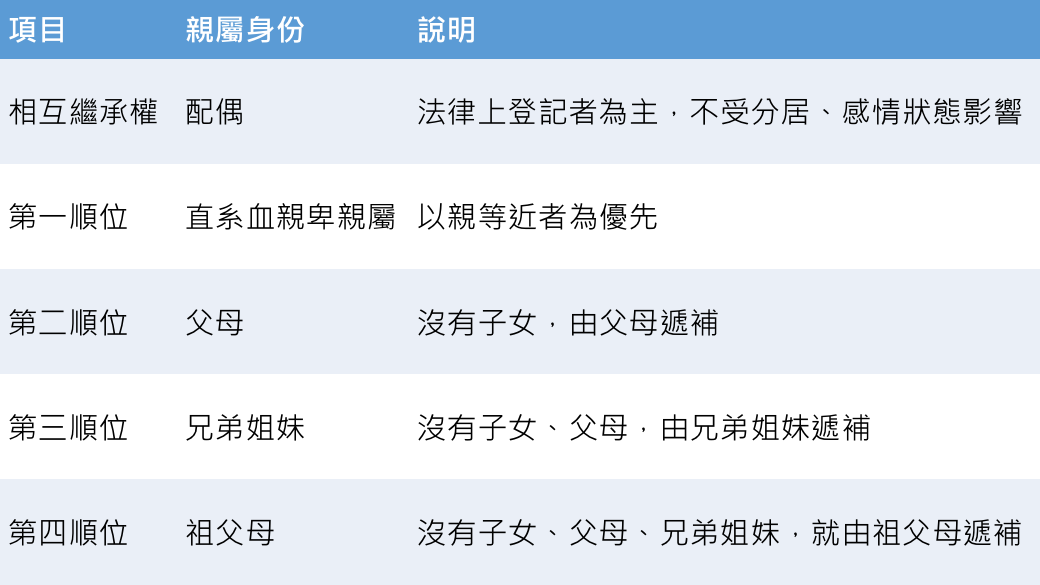

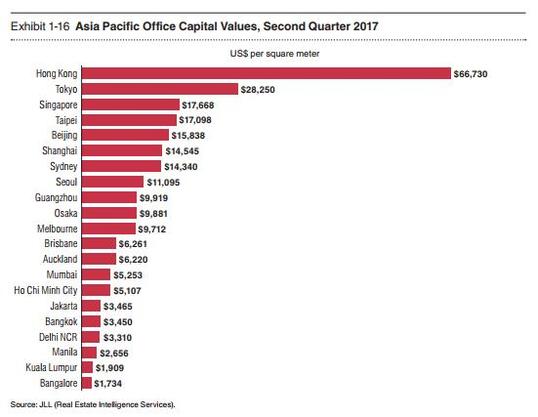

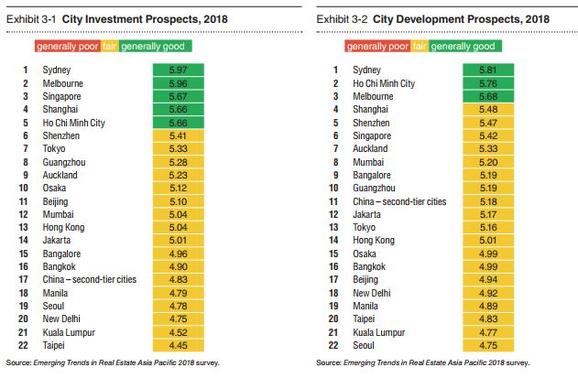

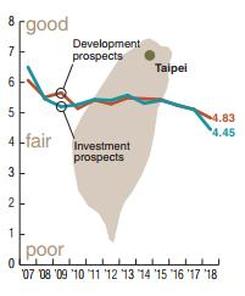

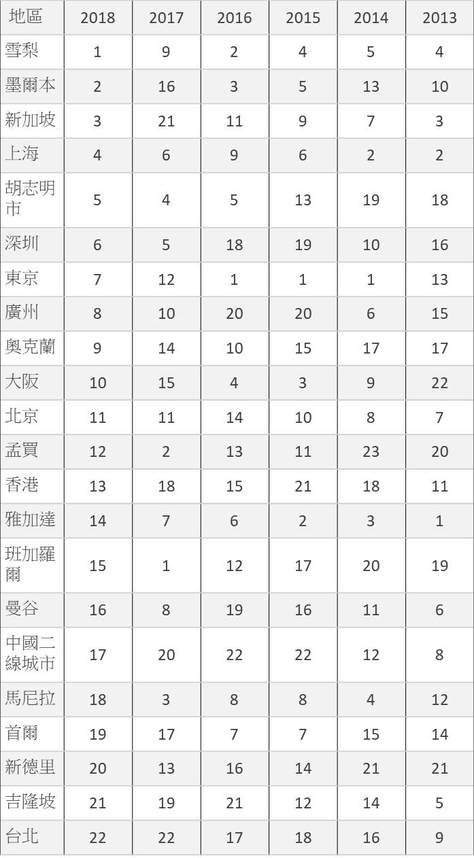

有一個HOWTRUE會員詢問, 『自己沒有結婚父母也過世了,之後遺產可以給其他姊弟的小孩嗎?』 兄弟姊妹是有第三順位的繼承權。 但如果兄弟姐妹也過世,他們的小孩是沒有繼承權的喔。 這邊可以來看一下民法中,財產繼承者的順位  以標題的問題來說 Q:爸爸的妹妹的遺產,我可以繼承嗎? 假設姑姑沒有配偶名下無子女,姑姑的父母也過世了(也就是你的爺爺奶奶已經過世了)。 若沒有立遺囑,依照上面表格順位,姑姑的兄弟姐妹可以繼承,也就是你的爸爸可以依法繼承姑姑的財產。 Q:但是如果我的父親也不在了呢? 先講結論~若沒有特別立遺囑,遺產就你沒關係囉! 依照《繼承法》規定,因為侄子(姪女或是外甥)與姑姑屬於三代旁系親屬,所以你並不是姑姑的法定繼承人 Q:那還能怎麼辦? 當然,法律還是有人性的一面,如果姑姑都是你陪伴照顧,《繼承法》同時規定 「繼承人以外的依靠被繼承人扶養的缺乏勞動能力又沒有生活來源的人,或者繼承人以外的對被繼承人扶養較多的人,可以分給他們適當的遺產。」 所以假使你有照顧姑姑,那麼還是有機會可以分到遺產的,所以孝順還是有用的 XD Q:那如果沒有立遺囑,法定繼承順位都不在了,怎麼辦? 若真按照順位無人可以繼承,那就會收歸國家了,所以最好的解決方式,還是生前立遺囑,死後把房產贈與給你,這樣是比較萬無一失的。 這邊可以順便分享,《繼承法》一些規定 Q:假如果先生走了,財產是我獨享嗎? 沒有喔~ 雖然配偶可以有財產繼承權,但並非獨享,如果先生沒有立遺囑,交代要給誰,那麼你還要按照民法規定,將其他遺產繼承人一起分配才行 情境題:先生身亡,留下600萬遺產 (比例參考『特留份』) Q:若我有兩個小孩可以各得多少? A:配偶與直系親屬為平均分配,媽媽與小孩可以各得200萬(600萬/3人=200萬) Q:若無小孩,那我跟先生的父母可得多少? A:依照規定,配偶可以得到300萬 (600萬 x 1/2),先生的父母則各得150萬(300萬x 1/2) 另外生前立遺囑也不是想給誰就給誰,還要注意《特留份比例》 即有提到繼承人可以繼承遺產之法律規定最低的比例 繼承人有數人共同繼承時,應有一定之分配比率,只要不違反民法第1223條規定的特留份比例,遺產可以死者自己訂立的遺囑來分配。  還有更多問題,歡迎加入LINE 來線上諮詢 ^^  (圖片來源:資誠PWC 2018 亞太房地產趨勢報告) PwC資誠全球聯盟組織和城市土地學會(Urban Land Institute)日前發布2018年亞太區房地產市場新興趨勢報告,此報告提供亞太地區房地產投資及發展趨勢、房地產融資和資本市場以及房地產行業和都市圈發展趨勢展望。主要調查超過700位國際知名的房地產專業人士,其中包括投資者,地產開發商,物業公司,貸款機構,經紀商及財務顧問等專業人士的意見。 2018年亞太區房地產市場新興趨勢報告的五個重要發現為: 一、核心資產稀有性 從2016年起延續至2017年,亞太地區許多不動產市場的交易量都呈現下滑趨勢(例如澳洲下降35%、日本下降33%),資誠PWC 2018 亞太房地產趨勢報告分析,其主要原因是由於核心資產(泛指兼具租金收益和增值潛力的優質不動產)都已被投資人長期持有,且持有者又擔心出售後找不到更好的投資標的,於是紛紛惜售而造成供需失衡且交易量減少。 而在核心資產稀少的情況下,部份機構投資人為了追求目標報酬,而尋找更高風險的資產;另有部份地區(例如日本東京)之投資方則趨向保守,選擇了殖利率略高於公債的不動產進行投資。總括來說,多數投資者下修了對於亞太地區房地產之期望報酬。  (圖片來源:資誠PWC 2018 亞太房地產趨勢報告) 二、新形態的商業模式對於傳統物業投資市場之衝擊 共享經濟在亞洲地區正迅速的發展,共享型辦公空間概念的興起,也逐漸改變了傳統商辦大樓的營運模式;此外,年輕世代以租代買觀念的形成,使得以往利潤相對較小的集合住宅及學生宿舍等標的,也開始吸引專業投資人的投資目光。 再者,電子商務、虛擬通路在亞洲地區的快速發展,已使得投資人對於零售通路等不動產投資之看法分歧,有些投資人依舊認為實體零售業可以透過科技幫助、更有效率的滿足顧客需求,而仍對實體店面抱持信心;但也有許多投資人認為,電子商務將完全改變消費者的購買習慣,而對於零售不動產的投資前景看法悲觀。  (圖片來源:資誠PWC 2018 亞太房地產趨勢報告) 三、中國資金動向 中國投資者已是亞太各主要不動產投資市場之重要資金來源,然近期中國大陸政府對於涉外投資採取較為嚴格的管制措施,也對亞太地區不動產投資產生不小的衝擊,許多原規劃由中國投資者主導的開發案,因為資金管制問題而須尋求其他融資管道進行開發、或不得已將開發案出售予第三方。 在中國境內不動產市場方面,內地的保險公司資金充沛且看好許多城市的長期發展,故願意以超過國際水準的溢價投資不動產,且除了上海、深圳、廣州、北京等一線城市外,投資人看好的投資區域已向外擴及到二、三線城市,一方面是分散投資風險,另一方面則是因為二、三線城市有較多投資標的可供選擇。 在香港方面,核心商業區(CBD)的核心資產早已為許多國際投資人所長期持有,供給量本就不多,且一旦有物件釋出,大多也是被中國大陸買家以創紀錄的價格買走。值得觀察的是,2017年香港CBD以外區域的交易量也有增加,投資者看好這些區域不動產的長期增值潛力。 四、亞太主要市場前景 2018年受訪投資者的目光集中於幾個區域,最為看好的包括投報率及租金收益率雙高的澳洲雪梨及墨爾本、有強大經濟體支撐的上海、廣州、深圳與北京,投報率雖然不高但有低利資金供給的日本東京與大阪、發展前景長期看好的越南胡志明與印度幾大城市、以及市場形成觸底反彈的新加坡。由於多數的商用不動產等核心資產已達飽和,目前投資住宅不動產也漸漸成為投資主要標的,尤其在印尼及越南。  (圖片來源:資誠PWC 2018 亞太房地產趨勢報告) 五、2018台北投資前景 調查結果顯示,2018年台北的不動產綜合前景排名第22名(投資前景第22名、開發前景第20名),與2017年相比依舊是排在亞太主要市場的最後一位。 劉博文表示,這個結果顯示參與調查的經理人對於台灣不動產市場的投資信心依然低落,其結果值得擔憂,實應檢討如何改善台灣不動產市場的基本面、政策面以及投資環境,以追求長期穩健的發展。 亞太區主要城市歷年「投資」前景排名  內文轉載自:2018年亞太房地產趨勢報告看好澳洲投資前景 |

RSS 訂閱

RSS 訂閱